제 2의 건강 보험이라고 불리는 실손 의료비 보험

줄여서 실손이라고도 합니다.

가장 많이 가입하고 또 사용하는 만큼 어떤 보장을 받는지 아는 것이 정말 중요합니다.

알면 받고 모르면 못받는 보험금!

많이 오른 실비 유지하는게 맞자?

궁금하신 것 하나하나 알아보도록 하겠습니다!!!

금융 당국과 보험사와의 협의 끝에

의료 실비 구조를 단일화 하였습니다.

그래서 2009년 7월까지 가입했으면 1세대 실비

2009년 10월 이후로 가입을 했으면 2세대 실비 입니다.

그럼 8월, 9월에는 뭐에요??

라는 질문이 생기신다?

그럼 제대로 읽고 계신겁니다!!

이때는 계도 기간으로 해서 가입한 다음에 3년뒤에 갱신 후 2세대 실비로 전환하는 등 계도 기간을 가지는 기간이었습니다.

9월 이후에는 1세대 실비로 가입을 할 수가 없게 되었습니다.

2세대 실비 구조

질병 입원, 통원 그리고 상해 입원, 통원으로 동일한 구조를 가진 것으로 보이지만, 차이가 있습니다.

바로, 처방 조제비가 통원에 포함 되어있는 것이 아니라 분리 되어 5~10만의 한도를 갖게 되었습니다.

보상 한도

입원 한도 5000만원

통원 한도 30만 (처방 포함) -> 25만 처방 5만 / 20만 처방 10만

으로 나뉘게 됩니다.

기존 1세대에서는 보험사마다 자신들이 출시한 실비보험을 가입하게 하려는 경쟁 때문에

보장한도도 보장되는 항목도 각기 제 각각으로 되어있었는데요.

그래서 같은 실비를 가입한 사람들끼리

"왜 같은 실비 보험인데, 보장이 다른거야"

하는 불만이 끊임 없이 제기가 되었기 때문에 개정이 되었고

또한 실손 원칙에 벗어 난다는 상해 의료비도 폐지가 되었습니다.

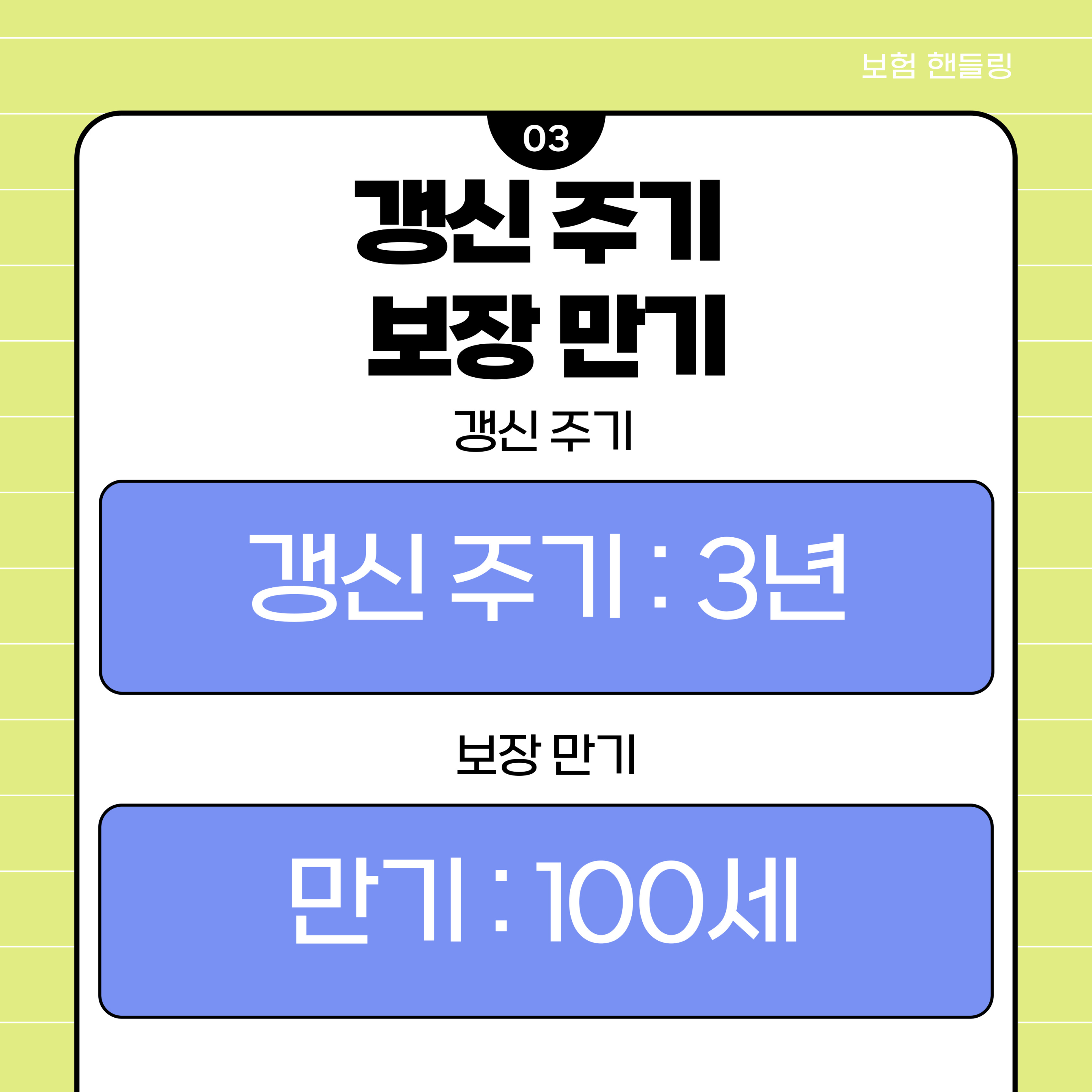

갱신 주기 / 보장 만기

갱신 주기는 3년 단위로 갱신이 되고 100세 만기 입니다.

현재 실비와 비교 해봤을때, 가장 좋은점이지 않을까 합니다.

동일한 보장으로 100세까지 받을 수 있다는 점입니다.

현재는 재가입 시기마다 내 건강에 따라 보험료가 변동이 되고

실비가 바뀌었을때, 그대로 유지를 하고 싶어도 현행 실비로 바꿔야 합니다.

본인 부담금

입원 의료비 본인 부담금

5000만원 한도

보상 비율은 90%

본인 부담금 10%

하지만 본인 부담 한도가 존재합니다.

본인 부담 한도는 200만원 입니다.

2000만원이 넘어가는 의료비는 200만원을 제외하고 모두 보상이 가능하다는 뜻입니다.

통원 의료비 본인 부담금

1통원당 25만원 한도 내에서 급여 보상 비율 90% / 본인 부담 10% vs 병원 급에 따라 1만/1,5만/2만 중 큰 금액 본인 부담

IF) 하루에 2번 병원에 간다?

같은 것으로 갔을 경우에는 1통원으로 간주

본인 부담금은 병원 급에 따라 1만/1.5만/2만으로 된다.

이와 같은 개정은 소액은 그냥 본인이 부담하라는 것으로 보입니다.

통원 횟수 한도는 대폭 늘어나서 180회 입니다!

● 처방 조제 의료비

한도 : 처방전당 5만원

본인 부담 : 8천원

(일부 생명보험사에서 처방 조제 10만원도 있었음)

가끔씩 가는 병원으로 약값이 8천원이 넘기는 어렵기 때문에

자잘하게 가서 받는 약값은 본인이 부담하라는 뜻입니다.

● 입원에서 상급 병실 차액

병실료 차액의 50% 보상

1일 한도 10만원 까지

-차액이 20만원 이상 병실은 10만원까지만 보상해주겠다 라는 뜻입니다.

면책 및 재보장

입원 365일 지속시 90일 이후에 재보장이 됩니다.

한방, 치과, 항문질환

● 상해, 질병 구분 없이 급여만 보장합니다.

● 건강 보험 미적용 항목

교통사고, 산재, 폭행 -> 40% 만 보상

● 해외 발생 치료비는 제외됨 -> 해외 보험 가입해야함

보상하지 않는 질병

● 정신과 및 행동장애(F코드)

● 여성 생식기의 비염증성 장애로 인한 습관성 유산

● 불임 인공 수정 관련 합병증 (N96-98)

● 임신, 출산 (제왕절개 포함), 산후기 입원(O00~O99)

● 선천성 뇌질환

● 비뇨기계 장애 (N39, R32)

● 직장 또는 항문 질환 중 급여가 아닌 부분 (I84, K60~,k62)

보상하지 않는 치료비

● 치과, 한방 치료

● 건강 검진, 예방 접종, 인공 유산 (but, 회사가 보상하는 치료로 하면 보상)

● 영양제, 비타민, 호르몬 등등

-> 비타민은 의사 소견을 받으면 된다고 하는데, 사실 잘 안됨 / 식약처에서 지정한 질병에 맞는 비타민 일떄 가능함

● 의치, 의수, 의족, 의안, 안경 콘택트 렌즈 등등 보조기 진료 재료의 구입 대체 비용

● 외모 개선 목적의 수술

but 쌍꺼풀 수술, 하지 정맥 수술 중 의료 목적으로 하는 수술은 보장 가능

● 산업 재해, 자동차 보험 -> 본인 부담금은 40% 보상

● 해외 기관 의료비는 보상하지 않음

실비는 가입한 년도에 따라서 본인 부담, 보상하지 않는 항목, 보상하지 않는 치료, 한도 등 바뀌면서

내가 어떤 실비에 가입한 것을 제대로 알고 보상 받는 것이 중요합니다!!

내가 가진 실비 보험이 어떤 것인지 알고 싶으면 연락주시길 바랍니다!!

▼▽ ▼▽ ▼▽ ▼▽ ▼▽ ▼▽ 클릭시 바로 연결 됩니다.▼▽ ▼▽ ▼▽ ▼▽ ▼▽ ▼▽